Gói hỗ trợ lãi suất: Khẽ mở hầu bao cứu doanh nghiệp

Tại buổi thảo luận của Uỷ ban Thường vụ Quốc hội gần đây về dự thảo nghị quyết một số giải pháp hỗ trợ doanh nghiệp và người dân chịu tác động của dịch Covid-19, hỗ trợ lãi suất là một trong những vấn đề được các đại biểu đưa ra thảo luận.

Chủ nhiệm Ủy ban Kinh tế Vũ Hồng Thanh dẫn một tính toán, khoảng 2.400 tỷ đồng ngân sách hỗ trợ với lãi suất 4%, thì có thể huy động tới 60 nghìn tỷ đồng cho nền kinh tế. Đặc biệt và ý nghĩa hơn ở chỗ chính sách này về tổng thể sẽ giúp gia tăng phúc lợi xã hội; bởi doanh nghiệp “ốm” thì người lao động “yếu”; ngược lại, doanh nghiệp “sống” thì người lao động có việc làm.

CHUYỆN CHƯA CŨ

Lần gần nhất giải pháp hỗ trợ lãi suất được Nhà nước sử dụng là vào đầu năm 2009. Khi đó, Việt Nam phải chịu tác động từ cuộc khủng hoảng kinh tế toàn cầu với sự sụp đổ của nhiều định chế tài chính lớn trên thế giới mà Lehman Brother là một ví dụ.

Lúc đó, những đối tượng doanh nghiệp được hỗ trợ, Nhà nước sẽ chi trả 4% lãi suất cho ngân hàng. Ví dụ, ngân hàng cho vay 1 dự án lãi suất 10%/năm thì Nhà Nước sẽ hỗ trợ cho doanh nghiệp 4%; 6% còn lại doanh nghiệp tự trả, giảm chi phí tính lãi được 4%. Gói hỗ trợ này trị giá 1 tỷ USD (khoảng 17.000 tỷ đồng lúc đó) được lấy từ nguồn ngân sách nhà nước.

Ngay khi chính sách trên có hiệu lực, lập tức rất nhiều vấn đề đã phát sinh. Cụ thể, khác với tín dụng thông thường, khoản vay tại đây bị pha trộn thêm “yếu tổ nhà nước” nên Ngân hàng Nhà nước buộc phải kiểm tra giám sát chặt chẽ.

Tuy nhiên, với nguồn “vốn mồi” 17.000 tỷ đồng, một lượng vốn từ các tổ chức tín dụng sẽ được đẩy ra nền kinh tế, theo đó cả triệu bộ hồ sơ tín dụng được “đẻ” thêm. Trong khi số lượng nhân sự ngành ngân hàng có hạn và với một “núi” hồ sơ như nói trên, cơ quan này khó có thể kiểm tra, thẩm định từng trường hợp. Đồng thời, chính bản thân ngân hàng thương mại cũng rất khó để phân định đối tượng.

Hay như, quy định khoản vay trước hết do ngân hàng thương mại quyết định, sau đó, Ngân hàng Nhà nước sẽ thẩm tra lại và chấp nhận hoặc không chấp nhận. Điều này dẫn đến cơ chế “xin - cho”, thậm chí vòi vĩnh hoặc sách nhiễu giữa ngân hàng thương mại với khách hàng.

Ngoài ra, nhiều khách hàng còn trục lợi chính sách bằng cách đăng ký vay vốn được hỗ trợ, sau đó cho vay ngoài để kiếm lời từ chênh lệch lãi suất. Bởi lẽ, lúc đó với mốc tối đa lãi suất cho vay khống chế 10,5%/năm, được hỗ trợ 4%/năm, doanh nghiệp chỉ phải trả giá vốn 6,5%/năm, doanh nghiệp có thừa khôn ngoan cho vay lại với mức 9%/năm - 10%/năm, vừa “kiếm” được, vừa nhàn hạ.

Tại nhiều phiên thảo luận ở một số kỳ họp Quốc hội sau khi giải ngân gói hỗ trợ nói trên, nhiều đại biểu đều tỏ ra lo ngại khi một lượng tài chính lớn hỗ trợ lãi suất lại được dùng để đưa vào khoản vay đáo hạn những khoản vay trước đó.

Thậm chí, tệ hại hơn là việc tiền cho vay bị đổ vào chứng khoán và bất động sản, đồng thời các gói hỗ trợ này cũng góp phần làm tăng nguy cơ lạm phát, việc mà Chính phủ đang cố kiềm chế.

Dư nợ cho hỗ trợ lãi suất đến cuối năm 2009 là 385.681 tỷ đồng, số tiền phải hỗ trợ lãi suất là 11.178 tỷ đồng.

Do đó, nhìn nhận chính sách trên sau hai năm triển khai, báo cáo thẩm tra sơ bộ về quyết toán Ngân sách Nhà nước năm 2009 của Uỷ ban Tài chính Ngân sách trình Quốc hội nhấn mạnh, cơ chế hỗ trợ lãi suất là giải pháp kích thích kinh tế quan trọng của Nhà nước, tuy nhiên chính sách này mới chỉ tác động trên phạm vi hẹp, chưa bình đẳng và thiếu trọng tâm trọng điểm.

“Trong thực tế đã cho vay cả doanh nghiệp thừa vốn, sử dụng vốn sai mục đích, không ít trường hợp lợi dụng chính sách để trục lợi, vay vốn hỗ trợ lãi suất rồi chuyển sang tiền gửi…”, báo cáo nêu rõ.

LỰA CHỌN CÁCH TIẾP CẬN

Ngày 16/9, Ủy ban Thường vụ Quốc hội đã thảo luận, cho ý kiến về dự thảo nghị quyết một số giải pháp hỗ trợ doanh nghiệp và người dân chịu tác động của dịch Covid-19. Tại cuộc họp này, ông Đào Minh tú, Phó Thống đốc Ngân hàng Nhà nước cho rằng, nếu tháo gỡ được hết những khó khăn trong gói hỗ trợ năm 2009 thì cũng rất khó để áp dụng cho hiện tại.

Đến ngày 31/8/2021, các tổ chức tín dụng đã cơ cấu lại thời hạn trả nợ giữ nguyên nhóm nợ cho 215.320 khách hàng với dư nợ 227.009 tỷ đồng, lũy kế giá trị nợ được cơ cấu từ 23/01/2020 là khoảng 520.000 tỷ đồng.

Bởi lẽ, vào thời điểm năm 2009, quy mô nền kinh tế còn nhỏ, tổng dư nợ lúc đó chỉ khoảng gần 3 triệu tỷ đồng, nhưng bây giờ đã lên tới con số gần 10 triệu tỷ đồng. Tính riêng dư nợ bị ảnh hưởng bởi dịch cũng ước tính gần 4 triệu tỷ đồng, số khó khăn thì khoảng hơn 3 triệu tỷ đồng.

Đồng thời, ông Tú cũng cho rằng, nếu bỏ ngân sách chỉ 2.000 tỷ đồng để hỗ trợ về mặt lãi suất thì dư nợ được đẩy ra nền kinh tế lên tới 65.000 tỷ đồng, nhưng đây vẫn là con số rất nhỏ so với nhu cầu.

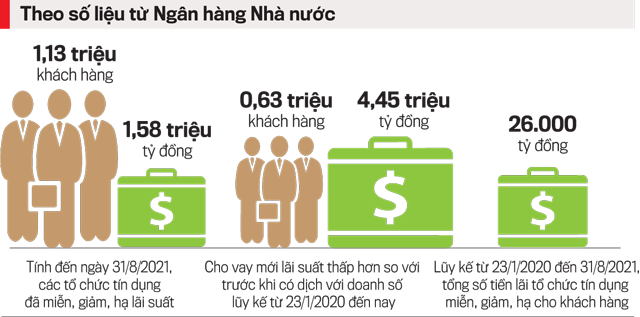

Theo số liệu từ Ngân hàng Nhà nước, tính đến ngày 31/8/2021, các tổ chức tín dụng đã miễn, giảm, hạ lãi suất cho trên 1,13 triệu khách hàng với dư nợ trên 1,58 triệu tỷ đồng; cho vay mới lãi suất thấp hơn so với trước dịch với doanh số lũy kế từ 23/01/2020 đến nay đạt 4,46 triệu tỷ đồng cho 628.662 khách hàng. Lũy kế từ 23/01/2020 đến 31/08/2021, tổng số tiền lãi tổ chức tín dụng miễn, giảm, hạ cho khách hàng khoảng 26.000 tỷ đồng.

Theo góc nhìn của luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI, việc hỗ trợ của Nhà nước phải lấy từ các nguồn tiền Nhà nước, gọi là cơ chế “tam ngân”: Ngân sách Nhà nước, Ngân hàng Nhà nước và Ngân hàng Chính sách. Tuy nhiên, do ngân sách nhà nước đang phải gánh đủ thứ nên nguồn lực hỗ trợ theo biện pháp bù trừ lãi suất không còn nhiều.

Trong khi đó, TS. Lê Xuân Nghĩa cho rằng, mấu chốt của vấn đề này nằm ở việc đang thiếu cơ quan/tổ chức sẵn sàng đứng ra bảo lãnh cho các doanh nghiệp để vay vốn.

"Tại Mỹ có Bộ doanh nghiệp nhỏ và bộ này đưa ra hoạch định chính sách cho các doanh nghiệp vừa và nhỏ. Ngoài ra, Bộ này còn có nhiệm vụ đứng ra bảo lãnh cho doanh nghiệp để thực hiện việc vay vốn ngân hàng", ông Nghĩa nói.

Cũng theo ông Nghĩa, ở Việt Nam, việc xây dựng quỹ bảo lãnh quốc gia dành cho doanh nghiệp vừa và nhỏ thời điểm này là thực sự cần thiết. Trước mắt là để giải quyết các vấn đề do Covid-19 gây ra nhưng trong tương lai là dành cho các doanh nghiệp khởi nghiệp để đi vào các lĩnh vực công nghệ sáng tạo. Điều này sẽ giúp kinh tế phục hồi cũng như hiện thực hóa khát vọng trở thành một quốc gia khởi nghiệp.

“Quỹ này yêu cầu một số vốn tương đối lớn, bởi vậy cần có sự hỗ trợ từ rất nhiều nguồn khác nhau. Đặc biệt điều kiện cho vay từ quỹ này nên là cho vay tín chấp. Bởi với các doanh nghiệp đang gặp khó khăn và đang khởi nghiệp thì tài sản thế chấp của họ gần như là bằng con số 0”, TS. Lê Xuân Nghĩa chia sẻ.