Thu nhập từ bancassurance sẽ tăng trưởng từ 37% lên 50% trong thời gian tới

Bancassurance là một kênh phân phối quan trọng giúp làm tăng mức độ thâm nhập của các công ty bảo hiểm, cũng như thúc đẩy tăng trưởng thu nhập phí và tỷ lệ ROE (lợi nhuận ròng trên vốn chủ sở hữu) của các ngân hàng.

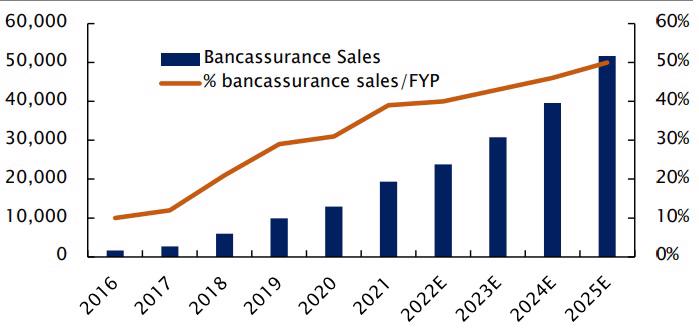

Theo Hiệp hội Bảo hiểm Việt Nam (IAV), tổng doanh thu phí bảo hiểm năm 2021 là 217 nghìn tỷ đồng (+17% YoY). Doanh thu phí khai thác mới (FYP) năm 2021 là 49,5 nghìn tỷ đồng, và doanh thu phí bảo hiểm phân phối qua kênh ngân hàng (bancassurance) năm 2021 chiếm khoảng 39% tổng doanh thu khai thác mới. Con số này vẫn khá thấp so với Philippines (43%) và Thái Lan (47%), Singapore (51%), Indonesia (57%), và Trung Quốc (68%).

TRỤ CỘT THU NHẬP NGÂN HÀNG

Mặc dù việc so sánh với các ngân hàng ở các quốc gia khác chỉ mang tính tham khảo nhưng điều này cho thấy tiềm năng lớn để phát triển mảng bancassurance tại Việt Nam.

Tại báo cáo cập nhật ngành ngân hàng vừa công bố, nhóm chuyên gia của Yuanta Việt Nam kỳ vọng bancassurance sẽ chiếm khoảng 50% tổng doanh thu phí khai thác mới vào năm 2025.

Yuanta Việt Nam nhận định thu nhập của các ngân hàng sẽ ít bị phụ thuộc vào mảng cho vay trong tương lai. Thu nhập phí sẽ trở thành động lực thúc đẩy lợi nhuận, với 2 nhân tố đóng góp chính là: doanh thu bancassurance và phí dịch vụ thẻ. Doanh thu bancassurance, đặc biệt là khoản phí trả trước từ các thỏa thuận bancassuarance độc quyền trong thời gian gần đây vào cuối năm 2021, đầu năm 2022 (như thỏa thuận giữa Vietinbank – Manulife, Maritime Bank – Prudential, VPBank – AIA, và Sacombank – Dai-ichi Life) sẽ thúc đẩy thu nhập phí của các ngân hàng này và cả toàn ngành.

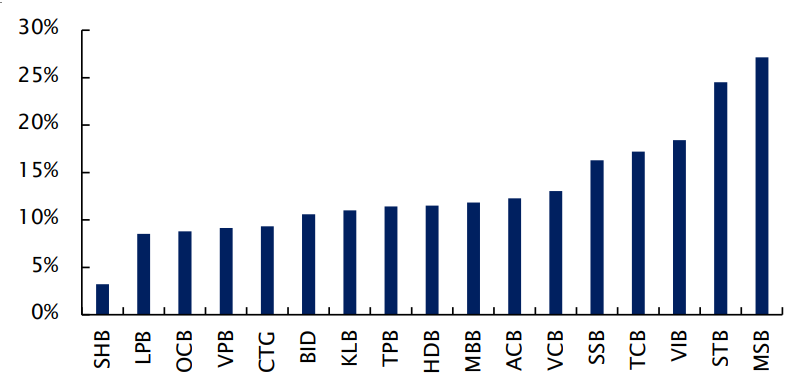

Khoản phí thu được từ việc bán bancassurance trung bình đóng góp khoảng 37% (17 ngân hàng niêm yết) vào tổng thu nhập phí năm 2021 của các ngân hàng.

Yuanta Việt Nam kỳ vọng tỷ lệ này có thể sẽ đạt 50% của toàn ngành trong thời gian tới.

Theo đó, sự vững chắc của nền kinh tế vĩ mô sẽ giúp mở rộng mảng bancassurance. GDP bình quân đầu người tại Việt Nam đã và đang tăng trưởng rất đều đặn và dự kiến đạt 3.900 USD trong năm 2022. Chính phủ đặt mục tiêu GDP bình quân đầu người đạt 5.000 USD vào năm 2025 và kỳ vọng Việt Nam sẽ trở thành nước phát triển vào năm 2045.

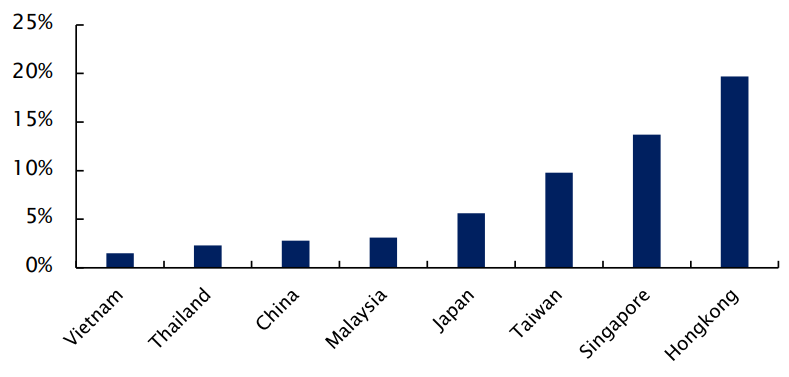

Triển vọng tích cực cho bancassurance cũng được hỗ trợ bởi sự gia tăng của tầng lớp trung lưu và tỷ lệ thu nhập thấp. Tổng doanh thu phí bảo hiểm nhân thọ đã tăng trưởng với tốc độ tăng trưởng kép hằng năm (CAGR) là 26%/năm trong giai đoạn 2016-2021, và doanh thu bán bancassurance thậm chí còn tăng mạnh hơn với CAGR đạt 63%/năm trong cùng thời kỳ. Tuy nhiên, doanh thu phí bảo hiểm nhân thọ chỉ chiếm 2% tổng GDP năm 2020, thấp hơn so với nhiều nước trong khu vực châu Á.

NHỮNG LỰC CẢN CHÍNH

Theo giới phân tích, thị trường bancassurance còn thiếu các sản phẩm đáp ứng các nhu cầu riêng biệt của từng khách hàng. Hầu hết các sản phẩm bancassurance đều kết hợp giữa việc tiết kiệm và quản trị rủi ro, hoặc tiết kiệm và đầu tư, sự kết hợp này có thể gây mâu thuẫn với hoạt động huy động vốn của ngân hàng. Do đó có thể tác động đến việc bán các sản phẩm bancassurance trong điều kiện thanh khoản trên thị trường ngân hàng ở mức thấp.

Khách hàng thường không hiểu rõ những lợi ích khác nhau của các loại bảo hiểm, và họ thường mua bảo hiểm chỉ để nhận lãi suất ưu đãi hoặc chỉ để tuân thủ theo các điều khoản cho vay.

Chưa kể, nhân viên ngân hàng chịu trách nhiệm về việc bán bảo hiểm, nhưng chỉ có một số ít nhân viên thực sự hiểu về sản phẩm bảo hiểm một cách toàn vẹn để có thể đưa ra những tư vấn hữu ích và đúng đắn cho các khách hàng. Những nhân viên này đơn giản chỉ muốn bán bảo hiểm để hoàn thành định mức được giao. Điều này giúp tạo ra doanh thu và thu nhập phí, nhưng tình trạng này có thể làm ảnh hưởng xấu đến nhận thức của khách hàng về các ngân hàng và mảng bảo hiểm bancassurance. Vì thế, khách hàng có thể chấm dứt hợp đồng bảo hiểm sớm hơn so với thời hạn.